交通事故で保険会社の対応が悪いときはどうする?やってはいけない行動や相談先も紹介

交通事故の被害に遭った場合、加害者側の保険会社とやり取りすることが多いです。

しかし、このやり取りや示談交渉で「対応が悪いな…」と感じることもあるでしょう。

対応が悪いと感じているなら、無理にひとりでやり取りを続けず、弁護士に依頼することもひとつの選択肢となります。

本記事では、保険会社の対応が悪い具体例を確認し、冷静に交渉を進めるための具体的な対処法や避けるべきNG行動を詳しく解説します。

さらに、弁護士やADRなどの相談先も紹介しているので、ストレスを減らし、適正な賠償金を受け取るためのガイドとしてお役立てください。

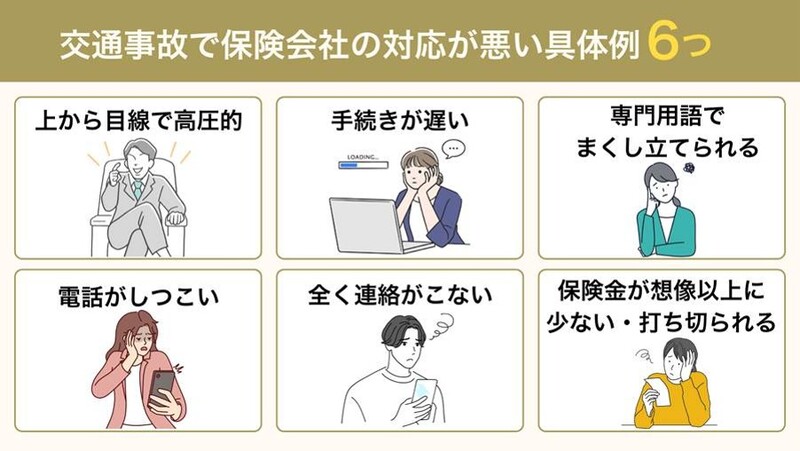

交通事故で加害者側保険会社の対応が悪い具体例

交通事故における保険会社の悪い対応例には、以下のようなものが挙げられます。

- 高圧的な話し方をしてくる

- 専門用語ばかり使ってくる

- 返答や回答などを急かされる

- 連絡が来ない/手続きが遅い

- 治療費の打ち切りを迫られる

- 納得のいかない過失割合を提示されるなど

もちろん、全ての保険会社・担当者がこのような対応をしてくるわけではありません。

しかし、このような保険会社とのトラブルがまったくないとも言い切れないでしょう。

実際、「そんぽADRセンター統計号」などでも、トラブル事例として紹介されています。

ただでさえけがで辛い状況なのに、これらの対応をされると精神的ストレスに繋がります。

また、十分な治療費・慰謝料を受け取れなければ、日々の生活にも困ってしまうでしょう。

【参考】苦情・紛争解決等業務に関する実施状況等(そんぽADRセンター)|日本損害保険協会

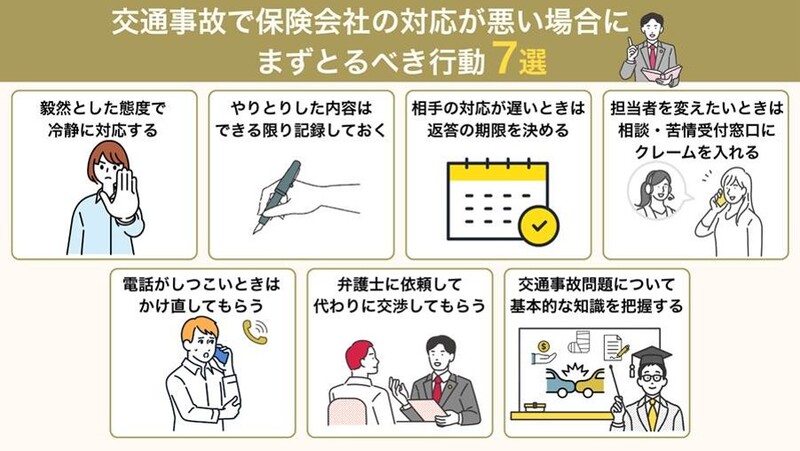

交通事故で保険会社の対応が悪い場合にまずとるべき行動7選

保険会社の対応に不満を感じたとき、「我慢するしかない」と思い込む必要はありません。

被害者が取れる具体的な行動は複数あります。

交通事故において保険会社の対応が悪いと感じた場合に、まずとるべき行動を7つ紹介します。

毅然とした態度で冷静に対応する

保険会社とのやり取りでは、常に冷静に対応するのを心がけましょう。保険会社の担当者に高圧的な態度を取られると、つい感情的になってしまいがちです。

ただし、怒鳴ったり感情をぶつけたりすると、かえって不利になります。感情的な被害者というレッテルを貼られ、まともに取り合ってもらえなくなるリスクがあります。

こちらが冷静な態度を貫くだけで、保険会社側のペースを崩せるケースは少なくありません。丁寧な言葉遣いを崩さず、「おっしゃっている内容を書面でいただけますか」「根拠となる資料を見せてください」と、落ち着いて事実確認を求めましょう。

保険会社との交渉では、感情ではなく事実で対抗する姿勢が自分を守る一番の武器になります。

保険会社とやりとりした内容はできる限り記録しておく

保険会社との交渉では、やり取りの記録を残しておくことが非常に重要です。言った・言わないのトラブルは、交通事故の示談交渉で頻繁に起こるとされています。記録がなければ、保険会社に都合よく話をすり替えられても反論できません。

電話でのやり取りは、日時・担当者名・会話の内容をメモに残しましょう。可能であれば録音しておくのも有効です。

また重要な連絡はメールや書面など、文字として残る方法に切り替えるのがおすすめです。「確認のためメールでもお送りいただけますか」と伝えるだけで、相手の対応が変わることもあります。

相手の対応が遅いときは、返答の期限を決める

保険会社からの連絡が遅いと感じたときは、返答の期限を設定するとよいでしょう。連絡が来るのをただ待つのは、最もやってはいけない対応です。待っているだけでは、案件の優先順位を下げられ、どんどん後回しにされます。

対処法は「○月○日までにご回答をお願いします」と期限を明確に伝えることです。口頭だけで伝えるのではなく、メールや書面で記録に残る形で伝えましょう。期限を設けることで、担当者に「この案件は放置できない」と認識させる効果があります。

期限を過ぎても連絡がない場合は、改めて催促の連絡を入れてください。2回以上催促しても動きがなければ、保険会社のカスタマーセンターへ直接連絡するか、弁護士への相談を検討するのがおすすめです。

保険会社の担当者を変えたいときは、相談窓口・苦情受付窓口に連絡する

担当者の対応がどうしても改善しない場合は、担当者の変更を申し入れましょう。連絡は、保険会社のカスタマーセンターや苦情受付窓口へおこないます。

担当者変更を申し入れる際は、「担当者が気に入らない」といった感情的な伝え方は避けてください。「○月○日に連絡したが○日間返答がなかった」「説明を求めたが根拠を示してもらえなかった」など、具体的な事実を伝えるほうが対応してもらいやすくなります。

相手からの電話がしつこいときは、落ち着いて対応できる時間にかけ直してもらう

保険会社からの電話が仕事中や夜間にかかってきて困っている場合は、対応可能な時間帯を指定しましょう。「平日の○時〜○時の間にお電話ください」と一度伝えるだけで、不意打ちの電話は減ります。

保険会社からしつこく電話をかけられる際に注意したいのは、電話に出ないまま放置することです。無視を続けると、保険会社側に「連絡がつかない」という口実を与えてしまい、手続きが停滞する原因になります。

電話には出られなくても、折り返しの連絡だけは入れておきましょう。「本日は対応が難しいので、○日に改めてご連絡します」と伝えるだけで十分です。

弁護士に依頼して、代わりに保険会社と交渉してもらう

保険会社の対応に限界を感じたら、弁護士に交渉を任せるのも有効な方法といえます。弁護士に依頼する最大のメリットは、保険会社と直接やり取りする必要がなくなることです。高圧的な担当者やしつこい電話から解放され、精神的な負担が大幅に軽減されます。

加えて、弁護士が介入するだけで保険会社の態度が変わるケースは非常に多いです。放置されていた案件が急に進み始めることも珍しくありません。

賠償金の面でも、弁護士は裁判基準(弁護士基準)で賠償額を算定するため、保険会社の提示額から2〜3倍に増額されるケースもあります。

「弁護士費用が心配」という方は、自動車保険の弁護士費用特約を確認してみてください。特約がついていれば、弁護士費用の自己負担なしで依頼できます。

【関連記事】弁護士費用特約とは?弁護士費用を大幅に抑えられる特約の特徴や加入方法を解説

交通事故問題について基本的な知識を把握しておく

保険会社と対等に交渉するためには、交通事故に関する基本的な知識を身につけておくことが重要です。知識がないまま交渉に臨むと、担当者の言い分が正しいのかどうか判断できません。

「専門家が言うなら仕方ない」と、不利な条件をそのまま受け入れてしまうリスクが高まります。最低限押さえておきたいのは、以下の3つです。

- 慰謝料の算定基準:自賠責基準・任意保険基準・弁護士基準の中から、最も低い基準を提示される可能性が高い

- 過失割合の決め方:過失割合は警察ではなく、当事者間(実質的には保険会社同士)の交渉で決まる

- 治療費の打ち切り:保険会社が治療の終了を迫ってきても、通院を続けるかどうかは主治医の判断が優先される

以下の記事には、損害賠償に関する基本的な知識がまとまっているので、ぜひ参考にしてください。

【関連記事】交通事故の損害賠償とは?請求できるお金の種類・計算方法と慰謝料の相場を解説

交通事故で保険会社の対応が悪くてもやってはいけないNG対応5パターン

保険会社の対応が悪いときに怒りを感じるのは当然のことです。ただし、感情に任せた行動は状況を悪化させるだけでなく、賠償金の減額につながるリスクもあります。

ここでは、保険会社の対応が悪くても絶対にやってはいけないNG対応を5つ紹介します。

感情に任せて文句を言う

保険会社の担当者に怒鳴ったり、暴言を吐いたりするのは絶対に避けてください。気持ちは理解できますが、感情的な言動は交渉上マイナスにしかなりません。最悪の場合、「威力業務妨害」として警察に通報される可能性すらあります。

保険会社の内部では、感情的な被害者は「対応困難者」としてマークされます。一度マークされると、担当者は防衛的な対応に切り替え、事務的な譲歩すら引き出しにくくなる可能性が高いです。

一方、冷静に対応する被害者には、保険会社も誠実に向き合う傾向があります。同じ要求でも、伝え方ひとつで保険会社の対応は大きく変わるのが実情です。「損をしたくない」という目的を忘れず、怒りを抑えて淡々と事実を伝えましょう。

交渉を放棄する(連絡を無視する)

保険会社の対応がストレスだからといって、連絡を無視するのは絶対に避けてください。無視しても状況は改善しません。むしろ、賠償金を受け取る権利そのものを失うリスクがあります。損害賠償請求権には時効があり、時効が完成すると、権利が消滅します。

| 事故の種類 | 時効 |

| 人身事故 | 5年 |

| 物損事故 | 3年 |

| ひき逃げ・当て逃げなど、加害者が明らかでない場合 | 20年 |

(不法行為による損害賠償請求権の消滅時効)

第七百二十四条 不法行為による損害賠償の請求権は、次に掲げる場合には、時効によって消滅する。

一 被害者又はその法定代理人が損害及び加害者を知った時から三年間行使しないとき。

二 不法行為の時から二十年間行使しないとき。

(人の生命又は身体を害する不法行為による損害賠償請求権の消滅時効)

第七百二十四条の二 人の生命又は身体を害する不法行為による損害賠償請求権の消滅時効についての前条第一号の規定の適用については、同号中「三年間」とあるのは、「五年間」とする。

引用元:民法|e-Gov法令検索

保険会社からの連絡を放置している間にも、時効のカウントダウンは進んでいます。連絡を無視し続けると、治療費の一括対応が打ち切られる可能性もあるため、連絡には必ず対応しましょう。

不正な請求をする

通院日数の水増しや、嘘の症状報告は絶対にやめてください。不正請求は示談金を受け取れなくなるだけではなく、詐欺罪として刑事罰に問われる重大な犯罪です。

保険会社は医療機関の診療報酬明細(レセプト)を徹底的に精査しています。通院実績は、一度でも不正が発覚すると、事故で本当に負った怪我への賠償請求まで「虚偽ではないか」と疑われます。

正当な請求まで認められなくなる危険があるため、不正な方法で取り返そうとするのは逆効果でしかありません。

【関連記事】事故でむちうちは嘘だと疑われたら?疑われる主な理由と対処法を解説

加害者へ直接連絡する

保険会社の対応に腹が立っても、加害者本人に直接連絡するのはやめましょう。加害者は保険会社に示談交渉を委任しているため、直接問い詰めても「保険会社に任せています」と言われてしまいます。

さらに危険なのは、加害者への接触が脅迫やつきまといとみなされるリスクです。被害者であるはずの自分が、加害者側から警察に通報される事態になりかねません。

加害者に直接連絡した事実は保険会社にも伝わるため、保険会社との関係がさらに悪化し、示談交渉がより困難になるデメリットもあります。不満の矛先は加害者個人ではなく、正規の手段で保険会社に向けましょう。

不満を我慢する

保険会社の対応が悪いことを「仕方ない」と我慢してしまうのは、保険会社にとって最も都合のいい展開です。

被害者が不満を飲み込んでくれれば、保険会社は低額な示談金のまま交渉を終わらせられます。「これくらいで妥協しよう」という気持ちが、生涯にわたる損害につながりかねません。

特に注意したいのは、高圧的な態度に押されて後遺障害の申請を諦めてしまうケースです。適切な等級認定を受けられれば数百万円単位の賠償金が加算される可能性があるのに、我慢したせいでその権利を失う被害者は少なくありません。

保険会社の担当者は、被害者が黙っていれば「納得した」と判断することがほとんどです。不満を抱えたまま示談書にサインしてしまうと、あとから覆すのは極めて困難です。不満がある場合は、我慢するのではなく、専門家へ相談するなどの行動に移しましょう。

交通事故で保険会社の対応が悪いときの主な相談先

保険会社の対応に不満を感じたとき、一人で抱え込む必要はありません。担当者や保険会社に直接言いにくい場合でも、第三者機関や専門家に相談する方法があります。

ここでは、保険会社の対応が悪いときに頼れる相談先を紹介します。

保険会社のカスタマーサービスセンター

担当者の対応が悪い場合、保険会社本社の「相談・苦情窓口」へ連絡しましょう。保険証券や保険会社の公式サイトに窓口の電話番号が記載されています。

注意点は、保険会社にとっての「顧客」は契約者であり、被害者は顧客ではないことです。被害者専用の「苦情受付窓口」が分かれている場合は、そちらを選んでください。

連絡時は「○月○日の連絡に返答がない」など事実ベースで伝え、「上席(じょうせき)から回答がほしい」と添えると、管理職による対応や改善が期待できます。

ただし、保険会社のカスタマーサービスセンターは内部組織であり、被害者は顧客ではないため、必ずしも改善されるとは限らない点に注意が必要です。

そんぽADR

保険会社の対応に納得できない場合は、中立的な第三者機関「そんぽADRセンター」へ相談しましょう。日本損害保険協会と契約を結ぶ保険会社とのトラブルを、無料でサポートしてくれます。

相談員が保険会社に苦情を取り次ぐと、保険会社には「どのように改善したか」を同センターに報告する義務が生じるため、担当者の対応が改善されやすいのが大きな特徴です。

苦情の取り次ぎで解決しない場合は、弁護士等の専門家による紛争解決手続(ADR)へ進み、和解案の提示を受けることも可能です。

保険会社にはADRからの問い合わせに応じる義務があり、直接交渉より対応が早まるケースも少なくありません。

交通事故問題を得意とする弁護士・法律事務所

保険会社の対応を根本的に解決したいなら、交通事故に強い弁護士への相談が有効です。

弁護士から適切な対策の助言がもらえる上、保険会社に「弁護士に相談した」と伝えるだけで相手の態度が改善することもあります。正式に依頼(委任契約)すれば、弁護士が全ての窓口となり、高圧的な対応や遅延のストレスから解放されます。

さらに裁判基準で交渉するため、賠償金が大幅に増額されるケースも少なくありません。

ただし、弁護士が代わって交渉できるのは契約後であり、相談段階では助言に留まる点に注意しましょう。費用面で不安がある場合、弁護士費用特約があれば自己負担なしで依頼できるケースが多いです。

弁護士に保険会社への対応を依頼するメリット

保険会社の対応に不満があるなら、弁護士への依頼を検討する価値は十分にあります。弁護士に依頼することで得られるメリットを解説します。

保険会社との手間がかかるやりとりを全て任せられ治療などに専念できる

弁護士に依頼する最大のメリットは、示談交渉や煩雑な手続きなど、保険会社とのやり取りをすべて任せられる点です。弁護士が窓口となるため、保険会社からの連絡はすべて弁護士に届き、依頼者は弁護士とだけやり取りをすればよくなります。

高圧的な担当者と直接話す必要がなくなり、精神的なストレスが大幅に軽減されます。怪我の治療に専念できる環境が整い、仕事や私生活への影響も最小限に抑えることが可能です。

ただし、医療機関に発行してもらう診断書などの書類は、被害者自身で取得する必要がある点に注意しましょう。どこまでを弁護士に任せ、自分で何をすべきかは、依頼時にしっかり確認しておくことが大切です。

被害者自身でやりとりするより、保険会社との交渉を有利に進められる

弁護士は法的な交渉のプロフェッショナルです。特に交通事故の実績が豊富な弁護士に依頼すれば、最大限の補償を受けられる可能性が高まります。自分で対応すると、保険会社側の基準で不利な示談をしてしまうリスクが高いです。

しかし、弁護士であれば過去の裁判例や法的な根拠に基づき、最も高額な弁護士基準で交渉を進めてくれます。弁護士が代理人として登場するだけで、保険会社の強気だった態度が軟化したり、停滞していた交渉がスムーズに進んだりすることも珍しくありません。

保険会社のプロを相手に、被害者一人で対等に渡り合うのは困難です。交渉のプロには、プロを対抗させるのが最も効率的であり、交渉を有利に進めるための最善策といえます。

適正な金額での賠償金額を請求できる

交通事故では、修理代のほかに治療費や慰謝料などを請求できますが、入院日数や後遺障害の有無に応じた適正額を被害者自身で算定するのは難しいです。

弁護士に依頼すれば、個別の状況に基づき最も高額な弁護士基準で適正な賠償額の算定を受けることが可能です。当初の提示額から2〜3倍に増額されるケースもあります。

また慰謝料だけでなく、休業損害や逸失利益など、専門知識がなければ見落としがちな項目も網羅的にチェックし、請求漏れを防ぎます。保険会社の提示額に疑問があるなら、まずは弁護士に妥当性を確認してもらいましょう。

なお、ベンナビでは弁護士に依頼することで、どれくらい賠償金額を増額できる可能性があるのかをシミュレーターで算出可能です。

あくまでも目安ではありますが、以下の計算機で確認してみてください。

交通事故で保険会社の対応が悪い場合は「ベンナビ」で弁護士に相談

保険会社の対応が悪いと感じている場合は、交通事故問題に強い弁護士へ早めに相談するのがおすすめです。

ベンナビ交通事故では、交通事故問題を得意とする全国各地の弁護士を地域別に検索できます。初回無料相談に対応している事務所も多く、費用を気にせず複数の弁護士を比較できるのが特徴です。

弁護士に頼むほどではないかもと迷っている段階でも、まずはベンナビ交通事故を活用して、弁護士へ無料相談をしてみてください。

交通事故の保険会社対応に関するよくある質問

交通事故によって保険会社の対応が悪いと感じた際に、よくある質問に回答します。

Q.過失割合(9対1等)の決まり方と納得できない時の交渉術は?

保険会社が提示する過失割合は、過去の裁判例を基準に決まりますが、あくまで目安です。事故の状況によって修正要素が加わるため、一律に決まるものではありません。

過失割合を覆すときに有効なのは、客観的な証拠です。事故の状況を裏付ける資料があれば、1割の過失を修正できる可能性があります。

《証拠の例》

- ドライブレコーダーの映像

- 事故現場の写真

- 目撃者の証言など

一度示談が成立すると覆すのは極めて困難なため、保険会社の提示に納得できない場合は、示談書にサインしないでください。

過失割合に不満がある場合は、第三者機関や専門家に相談し、修正案を提示してもらいましょう。弁護士であれば、判例や証拠をもとに保険会社と対等に交渉してくれます。

【関連記事】追突事故の過失割合は100:0が基本?例外的なケースや示談交渉の注意点も解説

Q.交通事故の治療に「健康保険」を使っても大丈夫?

交通事故の治療にも健康保険は使えます。特に自分にも過失がある場合は、健康保険を使ったほうが手元に残る賠償金が増える可能性が高いです。

「交通事故に健康保険は使えません」と病院に断られるケースもありますが、法的には使用可能です。厚生労働省も通知で「交通事故でも健康保険は使える」と明確に示しています。

健康保険を使うには、加入している健康保険組合に第三者行為による傷病届を提出する必要があります。届出用紙は健康保険組合の窓口やWebサイトから入手でき、手続き自体は難しくありません。

病院に断られた場合は、厚生労働省の通知の存在を伝え、改めて健康保険の適用を申し出てみてください。

Q.車の修理代が「時価額」より低くて納得できない時は?

修理費が車の時価額を上回る「経済的全損」と判断されると、賠償額は時価額が上限となります。まずは時価額の引き上げを交渉しましょう。

保険会社は自動車の平均取引価格が掲載された情報誌を基準に時価額を算出しますが、実際の中古車市場価格より低いケースが少なくありません。

中古車販売サイトなどで、同等の車種・年式・走行距離の車両価格を複数提示し、市場価格との乖離を指摘するのが有効です。

また、加害者が対物超過修理費用特約に加入していれば、時価額を超えた修理費を最大50万円程度上乗せして受け取れる可能性があります。

ただし、対物超過修理費用特約は、実際に修理をおこなうことが支給条件となるのが一般的です。買い替える場合には適用されないことが多いため、注意しましょう。納得いかない場合は、買い替えに伴う諸費用(登録代行費用等)の請求漏れがないかも確認が必要です。

Q.相手が「無保険(自賠責のみ)」だった場合はどうなる?

相手が任意保険未加入の場合、賠償金の回収は困難です。

まずは自身の保険で、人身傷害保険があるかどうかを確認しましょう。人身傷害保険があれば過失割合に関係なく、自分の保険会社から治療費や慰謝料が支払われます。

また、死亡や後遺障害が残った際に不足分をカバーする無保険車傷害保険の有無も重要です。相手に支払い能力がない場合でも、相手の自賠責保険に対して被害者が直接請求をすれば、法律の範囲内で最低限の補償を先に受け取れます。

なお、政府の保障事業は、ひき逃げや自賠責保険すら未加入の車による事故の際に利用する最終手段です。無保険の相手との交渉は難航するため、早めに専門家へ相談しましょう。

Q.警察とのやり取りや実況見分で気をつけるべきことは?

実況見分調書は、過失割合を決める際の重要な証拠になります。

捜査員から「ここにいたんですよね?」「このくらいの速度でしたよね?」と確認された内容が、記憶と違う場合は毅然と訂正を求めましょう。「たぶんそうだったと思います」という曖昧な供述が、あとから過失割合を大きく左右することがあります。

特に注意したいのは、動揺している事故直後の対応です。パニック状態で実際とは異なる説明をしてしまうと、あとから覆すのは極めて困難です。

実況見分調書の内容に納得できない場合は、署名・捺印を拒否する権利があります。「内容を確認してから後日署名します」と伝えても問題ありません。不安がある場合は、実況見分の前に弁護士へ相談しておくのがおすすめです。

【関連記事】実況見分調書とは?立ち合い時の注意点や入手方法を解説

Q.弁護士費用特約が家族の保険と重複していても使える?

弁護士費用特約は、家族の保険と重複していても問題なく利用できます。自分の自動車保険に特約がついていなくても、同居の親族や配偶者の保険に付帯されていれば利用可能です。

別居している未婚の子どもも、親の特約を使えるケースがあります。弁護士費用特約を使っても保険の等級は下がらず、翌年の保険料にも影響しないため、使わないのはもったいないです。

意外と見落としがちなのは、自動車保険以外に付帯されている特約です。火災保険やクレジットカードの付帯保険に弁護士費用特約がついているケースもあります。

特約の有無を確認するには、保険証券を見直すか、保険会社に直接問い合わせましょう。複数の保険に加入している場合は、すべての契約内容をチェックしてみてください。

まとめ

交通事故で保険会社の対応が悪いと感じたら、まずは冷静に記録を残し、期限を設けて対応を求めることが大切です。カスタマーセンターやそんぽADRセンターなど、保険会社以外の相談先も活用しましょう。

自分での対応に限界を感じたら、弁護士への相談を検討するタイミングです。弁護士に依頼すれば、保険会社とのやり取りをすべて任せられるだけでなく、賠償金の増額も期待できます。

ベンナビ交通事故では、交通事故問題に強い弁護士を地域別に検索できます。初回無料相談に対応している事務所も多いので、まずは気軽に相談してみてください。