叔母・叔父が亡くなった!甥や姪が相続人になるケースや相続手続きの流れなどを解説

叔母や叔父が亡くなった場合、相続を取り巻く状況次第では、甥・姪に相続権が発生することがあります。

しかし、甥や姪が相続人となるケースはそう多くありません。

そのため、「どんなときに甥・姪が相続人になるの?」「相続人になったらどうしたらいいの?」と迷う方も多いでしょう。

そこで本記事では、叔母・叔父の財産を相続するときの手続きの流れ、叔母・叔父の財産を相続するときの注意点、弁護士に相談・依頼するメリットなどについてわかりやすく解説します。

叔母・叔父が亡くなったときの相続に関する基本ポイント

叔母・叔父が亡くなった場合、甥・姪は法定相続人になるのでしょうか。

ここでは、叔母・叔父が死亡したときの相続ルールについて解説します。

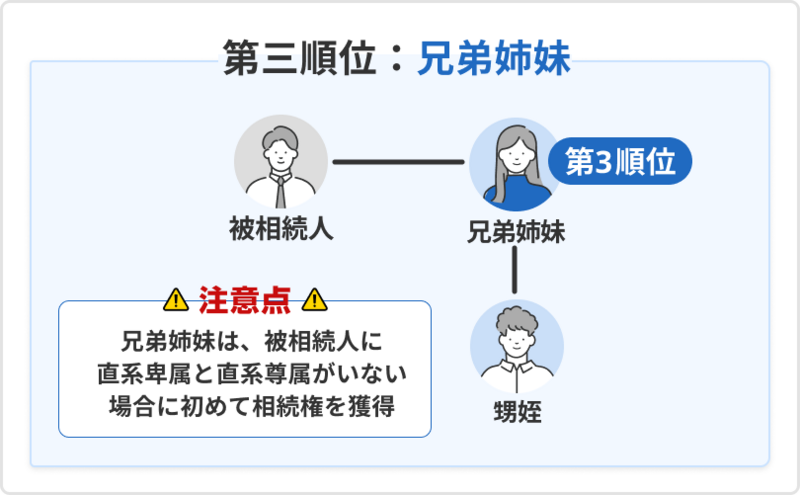

ポイント1.甥・姪の相続順位は第3順位になる

被相続人が死亡した場合、被相続人の配偶者は常に法定相続人になります。

そして、配偶者以外の者については、以下の順位で法定相続権が与えられます。

- 第1順位法定相続人:被相続人の子ども(子どもがすでに死亡しているときは、子どもの直系卑属)

- 第2順位法定相続人:被相続人の直系尊属(被相続人の父母や祖父母など)

- 第3順位法定相続人:被相続人の兄弟姉妹(兄弟姉妹がすでに死亡しているときは、その子どもが代襲相続する)

つまり、叔母・叔父が亡くなったケースでは、甥・姪は第3順位法定相続人として相続権を取得する可能性があるということです。

ポイント2.代襲相続が発生している場合に相続権が得られる

叔母・叔父が亡くなって第3順位法定相続人に相続権が回る状況でも、甥・姪が遺産を相続できるのは、叔母・叔父の兄弟姉妹(甥・姪の親)が死亡して、代襲相続が発生している場合に限られます。

代襲相続とは、相続人になるはずだった者が被相続人よりも先に死亡していた場合や、相続権を失っていた場合に、その者の直系卑属が代わりに相続権を取得する制度のことです。

以上を踏まえると、叔母・叔父が死亡して甥・姪が相続人になることができるのは、以下3つの要素を全て満たすときだけといえるでしょう。

- 叔父・叔母に子どもがいない、子どもが亡くなっている、代襲相続が発生していない

- 叔父・叔母の親がすでに死亡している

- 叔父・叔母の兄弟姉妹(甥・姪の親)がすでに死亡している、相続権を失っている

【関連記事】兄弟姉妹の代襲相続の注意点!代襲相続できるのは甥姪の代まで

叔母・叔父が亡くなり相続権が発生した際の2つの選択肢

ここからは、叔母・叔父が亡くなって甥・姪に相続権が発生したときの選択肢について解説します。

1.叔母・叔父の財産を自分たちで相続する

1つ目の選択肢は、叔母・叔父の財産を自分で相続する方法です。

財産を相続するときの方法としては、以下2つが挙げられます。

- 単純承認

- 限定承認

単純承認とは、財産の種類や性質にかかわらず、全ての財産を承継する相続方法のことです。

プラスの財産だけではなく、マイナスの財産についても、自らの相続分に応じて引き受けなければいけません。

限定承認とは、プラスの財産の範囲でマイナスの財産を承継する相続方法のことです。

プラスの財産を超過するマイナス財産については、相続が免除されます。

単純承認を選択する際には特別な手続きは求められません。

一方で、限定承認をするには、相続開始日から3ヵ月以内に家庭裁判所へ申述する必要があります。

期間内に限定承認の手続きを済ませなければ、単純承認をしたとみなされるので注意しましょう。

【関連記事】相続の種類とは?単純承認・限定承認・相続放棄の違いやどれを選ぶべきかを解説

2.叔母・叔父の財産を引き継がないために相続放棄をする

叔母・叔父が亡くなったときの2つ目の選択肢として、相続放棄が挙げられます。

相続放棄とは、プラスの財産もマイナスの財産も一切承継せず、相続人の地位を放棄することです。

たとえば、叔母・叔父の相続財産に多額の借金が含まれているケースは単純承認をすると、借金の返済義務を負担しなければいけなくなります。

その際、相続放棄を選択すれば、叔母・叔父の借金返済義務を引き継ぐことはありません。

ただし、相続放棄をするとプラスの財産も承継できなくなるので、どうしても引き継ぎたい財産がある場合には、相続放棄をするか限定承認をするかを慎重に判断しなければいけません。

また、相続放棄をするには相続が発生してから3ヵ月以内に家庭裁判所で申述手続きをおこなう必要があります。

相続放棄の方法や手続きの流れについては以下の関連記事で詳しく解説しているので、ぜひ参考にしてください。

【関連記事】相続放棄とは?手続きの流れや期限、必要な書類を解説

叔母・叔父が亡くなり財産を相続する場合の大まかな流れ

ここからは、叔母・叔父の財産を甥・姪が相続するときの手続きの流れについて解説します。

- 相続人調査をする

- 相続財産調査をする

- 相続人全員で遺産分割協議をおこなう

- 協議がまとまったら遺産分割協議書を作成する

- 相続登記や各種名義変更などの手続きを済ませる

- 相続税の申告・納付を済ませる

それぞれのステップについて、詳しく見ていきましょう。

1.相続人を調査する

まず、叔母・叔父のように血縁関係が遠い人物が死亡したときには、甥・姪である自分に法定相続権があるのかを確認するために、すみやかに相続人調査をする必要があります。

たとえば、叔母・叔父に隠し子がいたり、今まで関わりがなかった兄弟姉妹がいたりする場合には、甥・姪に相続順位が回ってこない可能性があるからです。

相続人調査は、被相続人である叔母・叔父の出生から死亡までの連続した戸籍謄本を本籍地の市役所で取得し、婚姻・離婚・転籍などの履歴を追いながら、相続人を洗い出す方法によっておこなうのが一般的です。

被相続人が遠い親戚の場合、自分一人で相続人調査をおこなうのは難しいので、弁護士などの専門家への相談も検討しましょう。

【関連記事】相続人調査の手順と調べ方|戸籍収集の方法まで

2.叔母・叔父の相続財産を調査する

次に、叔母・叔父の相続財産を調査してください。

相続財産の内容がはっきりしなければ、単純承認・限定承認・相続放棄のいずれを選択するべきかを判断できないからです。

相続の対象になる財産は、被相続人である叔母・叔父に所属していた一切の権利義務です。

たとえば、以下のものは全て相続財産に含まれます。

- 預貯金

- 不動産

- 現金

- 株式、投資信託、有価証券

- 自動車

- 貴金属類、その他の動産

- 貸金などの金銭債権

- 借地権、借家権

- 著作権、工業所有権

- ローン、借金などの債務 など

相続財産調査が不十分だったせいで、単純承認をしたあとに多額の借金が発覚すると、想定外の借金返済義務を抱えるなどのリスクに晒されかねません。

各相続財産の調査方法については以下の関連記事で詳しく解説しているので、あわせて参考にしてください。

【関連記事】相続財産の調査方法とは?自分で調査する方法や専門家に依頼した際の相場

3.相続人全員で遺産分割協議をする

相続財産と相続人の調査が終わったら、相続人全員で遺産分割協議をおこないます。

遺産分割協議とは、誰がどの財産をどのような割合・配分で相続するのかを話し合って決める手続きのことです。

直接顔を合わせることなくメールや電話などの方法で話し合いをしても問題ありませんが、相続人全員が話し合いに参加しなければ、有効な遺産分割協議とは認められません。

遺産分割協議で相続人全員の合意が形成された場合には、叔母・叔父の財産の承継方法が確定します。

一方、遺産分割協議がまとまらずに終わってしまうと、遺産分割調停という家庭裁判所の法的手続きを利用しなければなりません。

早期に遺産相続手続きを終了させたいなら、遺産分割協議での合意形成を目指すべきでしょう。

遺産分割協議を進めるときのポイントなどについては、以下の関連記事で解説しているので、あわせて参考にしてください。

【関連記事】遺産分割協議とは?進め方や期限、話し合いがまとまらないときの対処法

4.話し合った内容を遺産分割協議書にまとめる

遺産分割協議で決まった内容は、遺産分割協議書という書面にまとめてください。

叔母・叔父の財産を相続したあとの各種名義変更手続きや預貯金の払い戻しの際に必要になるからです。

遺産分割協議書の様式に法的な決まりはありません。

以下の関連記事の内容を参考に、必要事項を漏れなく記入した書面を作成しましょう。

【関連記事】遺産分割協議書とは?作成ポイントや注意点を徹底解説

5.相続登記や名義変更などの手続きをおこなう

遺産分割協議などを経て財産を承継した場合には、財産の承継について必要な手続きを済ませてください。

たとえば、叔母・叔父の不動産を相続で取得した場合には、法務局で相続登記の手続きをする必要があります。

また、株式や預貯金を相続したケースでは、金融機関などでの名義変更手続きをおこなわなければなりません。

登記手続きや名義変更手続きは相続人だけで進めることも可能ですが、弁護士などの専門家に依頼したほうがスムーズです。

【関連記事】相続登記を自分でするための8ステップ|書類準備から提出までを徹底解説

6.相続税が課される場合には申告手続きをする

叔母・叔父から相続した財産が基礎控除額を超過する場合には、相続税の申告・納付義務が課されます。

相続税は、被相続人が死亡した日の翌日から10ヵ月以内に申告・納付しなければいけません。

期限内に納付しなかったり、脱税をしたりすると、延滞税などのペナルティが課されるので注意しましょう。

なお、相続税を納付する際には、自分で相続税の金額を算出する必要があります。

しかし、相続税の計算は複雑で、控除や特例の適用には専門知識が必要です。

そのため、不動産や株式などの評価が難しい財産を相続したケースでは、弁護士や税理士などの専門家にサポートしてもらうのがおすすめです。

【関連記事】【早見表付き】相続税の税率は何%?計算方法・節税対策を解説

叔母・叔父が亡くなり財産を相続する場合の3つの注意点

さいごに、叔母・叔父の財産を相続するときの注意点を3つ紹介します。

1.相続人が多くて手続きが煩雑になる場合がある

叔母・叔父に兄弟姉妹が多いような事案では、相続手続きの手間がかかる可能性があります。

たとえば、遺産分割協議を進めるには相続人同士が連絡を取り合う必要がありますが、相続人の人数が多いほど、合意形成に至るまでの話し合いの労力・時間がかかります。

また、疎遠になっている相続人がいる場合には、連絡先を入手するだけでも大変でしょう。

2.叔母・叔父の財産を相続する場合は相続税が増える

叔母・叔父の財産を甥・姪が相続するときには、相続税の2割加算ルールへの注意が必要です。

相続税の2割加算ルールとは、相続や遺贈、相続時精算課税に係る贈与によって財産を取得した人が、被相続人の一親等の血族及び配偶者以外の人である場合には、その人の相続税額が2割加算されるという制度のことです。

甥・姪が相続で財産を取得したときには2割加算ルールが適用されるので、相続税の負担が重くなります。

相続税は原則として現金一括払いで納付しなければいけないので、相続税負担が発生する事案の場合には、できるだけ早いタイミングで相続税用の資金を準備するようにしてください。

3.場合によってはいきなり相続権が発生することもある

「叔母・叔父の相続なんて関係がない」と安易に考えてはいけません。

叔母・叔父の直系尊属・直系卑属がすでに亡くなっている場合や、先順位法定相続人が相続放棄をした場合などでは、いきなり甥・姪に相続順位が回ってくる可能性があるからです。

被相続人が死亡した事実を知ったタイミングから、相続に関するさまざまな手続きの期間制限が迫ってきます。

「死亡した事実は知っていたが、相続権が回ってくるとは思わなかった」という言い訳は通用しないので、叔母・叔父が亡くなったときには、念のために自分に相続権が発生するかを判断することを強くおすすめします。

さいごに|叔母・叔父の財産を相続する際は一度弁護士に相談しよう

叔母・叔父が亡くなったときには、念のために一度は弁護士に相談してください。

というのも、遺産相続問題への対応が得意な弁護士に相談・依頼をすることで、以下のメリットを得られるからです。

- 相続人調査をして、甥・姪にまで相続権が回ってくるかを確認してくれる

- 相続財産調査を尽くして、相続放棄するべきかについてアドバイスをくれる

- 遺産分割協議に代理人として参加してくれるので、早期の合意形成を目指しやすくなる

- 相続登記や名義変更、相続放棄の申述手続きなど、遺産相続に関する手続きを代理してくれる

- 遺留分侵害などが問題になる複雑な事例でも、相手方との交渉などを丁寧に進めてくれる

ベンナビ相続では、さまざまなシチュエーションの遺産相続問題への対応が得意な弁護士を多数紹介中です。

法律事務所の所在地、具体的な相談内容、初回の相談料無料などのサービス面から24時間無料で専門家を検索できるので、できるだけ早いタイミングで信頼できる弁護士までお問い合わせください。